虽然纺织、化纤行业,在大多数投资者眼中是一个传统行业,但作为业内龙头,唯一同时拥有民用丝和工业丝的行业企业,恒力股份的业绩水平甚至好于某些“热门”行业。根据备考审计报告,2017年度上市公司实现营业收入474.8亿元,净利润32.18亿,在涤纶纤维领域实现收入222.88亿,净利润17.19亿元,净利同比增长45.73%。2018年第一季度,公司实现营业收入115.84亿元,同比增长了32.97%,实现归母净利润11.03亿元,单季度盈利首次突破10亿元,增幅达到68.47%。

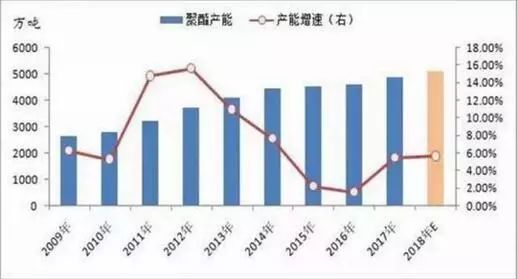

从聚酯化纤业务板块看,这样的业绩增长水平一方面来源于恒力股份不断推出的行业新产品,盈利水平远高普通产品,同规格同类型产品,公司部分产品价格甚至高出市场价格至少300元以上;另一方面国内聚酯化纤行业持续高景气周期,主导产品涤纶长丝市场行情延续回暖势头,开工率维持高位,库存保持低位,下游需求旺盛,产品价格与价差区间进一步趋于改善。此外,由于上市公司重组注入了恒力石化660万吨/年的PTA产能,在国内PTA行业持续回暖向好背景下,PX-PTA价差不断扩大,新业务的并表也明显增厚与改善了公司盈利区间。

近十年来聚酯产能和增速图

在国内聚酯化纤行业进入上行周期的时候,行业重要的原材料PX-PTA很大一部分需求仍然依赖进口,原材料价格上涨不断侵蚀聚酯化纤行业利润。而正是预判到国内聚酯化纤行业将进入高景气周期,以及上游产品的市场需求不断增大,在2013年,大连市政府、长兴岛管委会与恒力集团签署三方投资协议,共同建设“恒力2000万吨/年炼化一体化项目”,总投资达562亿元。

2018年2月,恒力股份通过重大资产重组,并购恒力投资100%股权、恒力炼化100%股权,实现了恒力集团石化业务板块的整体上市,不仅消除了上市公司与恒力石化的关联交易,在炼化资产注入后,恒力股份完成了“芳烃—PTA—聚酯—民用丝及工业丝”全产业链布局。

“芳烃—PTA—聚酯—民用丝及工业丝”全产业链规划图

用上面一张图就可以清晰的了解,为何恒力股份如此渴求向上游产业链发展,除了对产业链景气度的看好,更来源于全产业链一体化,将大大提高产业链盈利能力和对原材料价格波动的抗风险能力。恒力石化目前已在大连长兴岛建成并投产660万吨/年PTA产能,为全球单体产能最大的PTA装置,具有较强的行业竞争力,并表之后使恒力股份受益明显,2018年一季度的利润增加明显。

为了更加清晰的了解“恒力2000万吨/年炼化一体化项目”进程,近期证券市场红周刊随行业媒体和研究人员,共同来到大连长兴岛,在一片喧闹的工地上,初步领略了恒力股份全产业链重要一环的“从无到有”。

恒力2000万吨/年炼化一体化项目预计2018年四季度投料生产

我国炼厂平均规模整体偏小,平均炼油能力仅为320万吨/年左右。目前,全国石油炼化装置规模超过2000万吨/年的仅有四家,其余大部分为小于1000万吨/年的炼化装置,因此恒力股份的大连长兴岛项目,从兴建起就是对标国际一流水平。

据工作人员介绍,“恒力2000万吨/年炼化一体化项目”从2010年就开始动工,项目采用世界领先沸腾床加氢技术,使得沥青(渣油)、蜡油等附加值较低的重质油可以转变成高附加值的石脑油,做到物尽其用。450万吨/年的芳烃产能理论上需要消耗900万吨石脑油,传统炼油工艺石脑油产率仅为13%,而恒力炼化的生产工艺可以大幅提高石脑油产率至45%,在原油加工量不变的前提下,可以基本实现石脑油的自给,解决外购石脑油瓶颈问题。

就工艺路线而言,石油炼化的工艺路线越长、一体化程度越高、产品结构越优,盈利能力就越强。“恒力2000万吨/年炼化一体化项目”可以通过进口劣质原油直接加工、生产芳烃,降低了原料的采购价格,节省了垄断溢价及中间环节的流转费用。除了通过沸腾床加氢技术降低石脑油成本,还解决了芳烃需求瓶颈,在国内芳烃供应缺口持续加大的背景下,可以保证恒力炼化的竞争优势和持续稳定的盈利能力。

虽然此次走访中,感觉整个厂区仍处于建设状态,但工作人员介绍,实际上项目最为复杂的地下管线工程已经完工,整个项目处于设备全面安装建设的高峰期,正按2018年四季度投料试生产的计划扎实推进。恒力化工150万吨/年乙烯工程项目已经获得政府核准,工艺包设计和物地平整基本完成,开始详细设计,并着手开始后续的长周期设备采购与人员招聘工作。其他如恒科新材料年产135万吨多功能高品质纺织新材料项目和恒力石化年产250万吨PTA-4项目也在稳步实施中。

轻烃回收装置施工现场

中间罐区施工现场

繁忙作业赋予了码头勃勃生机

在之后的企业座谈会上,恒力股份表示,随着以上这些代表行业先进产能布局与一体化配套完善的工程项目陆续建成投产,一方面,上市公司业务体系将由现有的“PTA-聚酯”领域延伸至上游的芳烃与乙二醇环节,原材料瓶颈将被逐个打通,并转化为全球市场化的原油进口形式,公司原料供应安全将得到极大保障;另一方面,恒力股份加快构筑贯通“原油—芳烃、乙烯—PTA、乙二醇—聚酯—民用丝、工业丝、切片、薄膜、工程塑料”全产业链运作模式,将会为下一阶段公司经营发展提供持续的一体化综合竞争优势,与稳定的全产业盈利覆盖支撑。

对二甲苯(PX)是PTA主要原材料,也是聚酯化纤行业重要原材料

长江证券研报分析认为,恒力股份2000万吨/年炼化一体化项目有望于2018年年底投产,该项目拥有450万吨/年PX,与公司下属660万吨/年PTA产线同处一地,所产PX完全可供自用。公司子公司还拟在同一区域建设150万吨/年乙烯项目,所需原料可均由炼化项目提供。若乙烯项目投产建设,将进一步巩固及扩大公司全产业链优势,提升炼化项目的盈利能力。